Ė▀ą¦ļŖ│žę²╚╦ūó─┐ ĮĄĄ═│╔▒Š╚į╩Ū╩ūę¬▀xō±

ĪĪĪĪ╠½Ļ¢─▄░lļŖŠWėŹ Ė∙ō■ūŅą┬Ą─NPD Solarbuzz╣ŌĘ³įOéõ╝ŠČ╚ł¾ĖµŻ¼ĮĄĄ═│╔▒Š╚į╩Ūų„ꬊ¦╣Ķ╣ŌĘ³ÅS╔╠į┌2012─Ļłį│ųĄ─╩ūę¬▀xō±ĪŻ

ĪĪĪĪį┌▀^╚źĄ─Äū─Ļ└’Ż¼ė░Ēæų„ꬊ¦╣Ķ╣ŌĘ³ÅS╔╠├┐═▀│╔▒ŠĄ─╚²éĆę¬╦ž╩ŪŻ║ŲĮŠ∙╣Ķ┴Ž│╔▒ŠĪóĘŪ╣Ķ╝ė╣ż│╔▒ŠĪóęį╝░ļŖ│žą¦┬╩╗“ĮM╝■╣”┬╩ĪŻ▒M╣▄═©▀^▓╔╚Ī▓╗═¼Ą─▓▀┬į║═┬ĘŠĆłD┐╔ęįßśī”▀@╚²éĆę¬╦žĮĄĄ═│╔▒ŠŻ¼ļSų°ČÓŠ¦╣ĶŲĮŠ∙╩█ārŽ┬ĮĄĄĮūŅĮ³├┐╣½Į’20-25├└ĮĄ─Ą═╬╗Ż¼╣Ķ┴Ž│╔▒ŠŽ┬ĮĄĄ─žĢ½I▀h│¼▀^┴Ē═Ōā╔éĆę¬╦žĪŻ

ĪĪĪĪ╩┬īŹ╔ŽŻ¼ę╗ą®į┌2011─ĻŽ┬░ļ─Ļ├┐═▀│╔▒Š╦«ŲĮį┌ąąśIā╚ŅIŽ╚Ą─Š¦╣ĶÅS╔╠š²╩Ūų„ę¬╩▄ęµė┌ČÓŠ¦╣ĶŲĮŠ∙╩█ārĄ─Ž┬╗¼ĪŻ▀M╚ļ╣ŌĘ³╩ął÷Ą─ėą└¹ĢrÖCėąĢr╔§ų┴▒╚╚╬║╬Š½├„Ą─╣½╦Š▓▀┬įĖ³ųžę¬ĪŻ└²╚ńŻ¼ę╗ą®į┌2010ĄĮ2011─Ļ▀M╚ļ╣ŌĘ³ąąśIĄ─(ėą┤¾┴┐┘Å┘I─▄┴”Ą─)╣½╦Š┐╔ęį└¹ė├ņ`╗ŅĄ─Č╠Ų┌║═¼FžøČÓŠ¦╣ĶārĖ±Ż¼Å─Č°┴ó╝┤Ą├ĄĮ┴╦ę╗éĆä┘▀^¼FėąĖéĀÄī”╩ųĄ─│╔▒Šā×ä▌Ż¼ę“×ķ║¾š▀▒╗Üv╩Ę▀z┴¶Ą─ČÓŠ¦╣ĶķLŲ┌║Ž═¼┼¬Ą├é¹ĮŅäė╣ŪĪŻ

ĪĪĪĪłDę╗Īó╠ßĖ▀ļŖ│žą¦┬╩┼cĮĄĄ═ĘŪ╣Ķ│╔▒ŠĄ─╩šęµ▒╚▌^

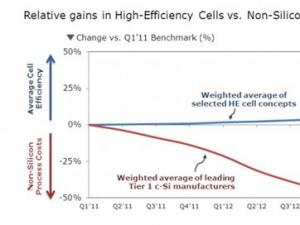

ĪĪĪĪüĒį┤Ż║NPD Solarbuzz╣ŌĘ³įOéõ╝ŠČ╚ł¾Ėµ

ĪĪĪĪČÓŠ¦╣ĶŲĮŠ∙╩█ārĪ░Üwę╗╗»Ī▒ųžų├ĖéĀÄ┼┼├¹

ĪĪĪĪ│²┴╦ę╗ą®Å─ČÓŠ¦╣ĶĄĮĮM╝■▀^ė┌└ĒŽļ╗»š¹║ŽĄ─ÅS╔╠ų«═ŌŻ¼ų„ꬥ─ųąć°ę╗ŠĆŠ¦╣ĶŻ©Å─╣ĶÕVĄĮĮM╝■Ż®ÅS╔╠Ą─ČÓŠ¦╣Ķ▓╔┘ÅārĖ±¼Fį┌įĮüĒįĮĮėĮ³Ż¼╣Ķ┴Ž│╔▒Šīó│╔×ķ▀@ą®ÅS╔╠ų«ķg▌^×ķ┤╬ꬥ─▓Ņ«ÉĪŻ

ĪĪĪĪ¼Fį┌ĮĄĄ═│╔▒Š▓╗─▄į┘ę└┘ćė┌ČÓŠ¦╣ĶŲĮŠ∙╩█ārĄ─Ž┬ĮĄĪŻļm╚╗ėąę╗ą®┬Ģ궚J×ķČÓŠ¦╣ĶārĖ±īóĢ■Ę┤ÅŚŻ¼Ą½╩ŪųĄĄ├ūóęŌĄ─╩Ūą¹ōPārĖ±Ģ■╔ŽØqĄ─═∙═∙╩ŪārĖ±╔ŽØqųąĄ─½@ęµĘĮĪŻ

ĪĪĪĪ─┐Ū░Ą─╩ął÷ŁhŠ│Ž┬║▄ļy┐┤ĄĮČÓŠ¦╣ĶŲĮŠ∙╩█ārĄ─Ę┤ÅŚĪŻę╗ĘNśOČ╦Ą─Ūķør╩ŪŻ¼╩ął÷Č╠Ų┌Ą─ŲŻ▄øĦüĒķLŲ┌Ą─ČÓŠ¦╣Ķ╣®▀^ė┌Ū¾Ż╗┴Ēę╗ĘNŪķør╩ŪŻ¼ą┬Ą─▓╗ę└┘ćė┌š■Ė«ča┘NĄ─╩ął÷ąĶŪ¾│÷¼FŻ¼╩ął÷ÅŖä┼Ą─į÷ķL╗“š▀šfąĶŪ¾Ą─ÅŚąįę²ŲārųĄµ£╔ŽŲĮŠ∙╩█ārĄ─Ž┬Ą°Ę┼ŠÅĪŻ

ĪĪĪĪĖ▀ą¦ļŖ│žĖ┼─Ņ╚į├µ┼R╠¶æ

ĪĪĪĪ├┐éĆÅS╔╠Č╝ėąūį╝║Ą─Š¦╣ĶļŖ│ž┬ĘŠĆłDĪŻ╚╗Č°Ż¼ŲõųąėąČÓ╔┘Ė┼─Ņ┐╔ęįė├ė┌┤¾ęÄ─Ż╔·«a╔ą▓╗├„┤_ĪŻĄĮ─┐Ū░×ķų╣Ż¼ų╗ėąėąŽ▐Ą─öĄō■ų¦│ųīŹ╩®▀@ą®┬ĘŠĆłDĄ─Ģrķg▒Ē╗“╦∙ąĶĄ─╣ż╦ćĖ─äėĪŻ

ĪĪĪĪīŹļH╔ŽŻ¼¼Fį┌Ą─┬ĘŠĆłD┼cČ■╩«─ĻŪ░╠ß│½Ą─ø]ėą╠½ČÓĄ─▓Ņ«ÉŻ║▀xō±ąį░l╔õśOŻ¼wrap-through▒│Įėė|ļŖ│žŻ¼Į╗▓µ▒│ĮYļŖ│žĄ╚Ą╚ĪŻ╝┤╩╣ą┬į÷Ą─╣ż╦ć┴„│╠Ė─ūāę▓╩Ūę╗éĆ╠¶æŻ║īóęrĄūÅ─pą═ōQ│╔ną═Ż¼▒│├µŌg╗»Ż¼ļŖÕāŻ¼ļxūėūó╚ļĄ╚ĪŻ

ĪĪĪĪ─┐Ū░ęč▒╗┤¾ęÄ─Ż╔·«aĪ░ūC├„Ī▒Ą─Ė▀ą¦ļŖ│žįOėŗų╗ėąSunPowerĄ─▒│ĮYļŖ│ž║═╦╔Ž┬/╚²č¾Ą─«É┘|ĮYHITļŖ│žĪŻ▀@ą®╣½╦ŠĄ─čą░l║═īW┴Ģ┐╔ęįūĘ╦▌ĄĮ90─Ļ┤·║═2000─Ļ┤·Ą─įńŲ┌Ż¼ōĒėą┤¾┴┐Ą─ā╚▓┐īŻ└¹║═īŻėą╝╝ągĪŻį┌▀^╚ź12éĆį┬└’Ż¼╬©ę╗▒╗Ųõ╦¹ų„ꬥ─Š¦╣ĶÅS╔╠ÅVĘ║æ¬ė├Ą─Ī░Ė▀ą¦Ī▒╣ż╦ć┴„│╠Ė─ūā╩Ūš²├µČ■┤╬ĮzŠWėĪ╦óĪŻ

ĪĪĪĪėą║▄ČÓĘN▓▀┬į┐╔ęį╩╣ļŖ│žŲĮŠ∙ą¦┬╩│¼įĮ17-18%╦«ŲĮĪŻ×ķ┴╦šęĄĮ┐ņ╦┘╠ß╔²ļŖ│žąį─▄Ż¼╠¶æSunPower║═╚²č¾Ą─│╔Š═Ż¼║▄ČÓŠ¦╣ĶÅS╔╠╩󹹥─▐kĘ©╩Ū┼cŽ╚▀MĄ─╣ŌĘ³čąŠ┐īŹ“×╩ę║Žū„▓ó▀_│╔╝╝ąg▐DūīģfūhĪŻ╩┬īŹ╔ŽŻ¼ųąć°ų„ꬥ─Š¦╣ĶÅS╔╠¼Fį┌▓╔╚ĪĄ─ąąäė┼cÜWų▐Š¦╣ĶļŖ│žŅI┼▄š▀╗∙▒ŠŲĮąąĪŻ

ĪĪĪĪį┌ÜWų▐ėą┤·▒ĒąįĄ─╩Ū«öĄžĄ─蹊┐īŹ“×╩ꯩimec, ECN, Fraunhofer ISE, ISFHĄ╚Ą╚Ż®┼c▒Š═┴ļŖ│žųŲįņ╔╠ų«ķgĄ─┘YĮų¦│ų┼c║Žū„Ż¼Ą½╩Ū╗∙▒Šø]ėąĮ©│╔ėąęÄ─ŻĄ─Ė▀ą¦ļŖ│ž«a─▄ĪŻ¼Fį┌üåų▐ŅIŽ╚Ą─Š¦╣ĶÅS╔╠ę▓į┌Įėė|▀@ą®čąŠ┐īŹ“×╩ęŻ¼╦¹éā╩Ūʱ─▄│╔╣”Ąžīóčą░lĖ┼─Ņ═ŲÅV▀Ćėą┤²▒╗ūC├„ĪŻ

ĪĪĪĪ▀@ĘNī”▒╚Ą─Ąõą═└²ūė╩Ūųąć°ÅS╔╠─┐Ū░ķ_░lĄ─Įī┘ļŖśO└@═©Ż©MWTŻ®╝╝ągĪŻ╣Ķ═©┐ū╝╝ągŻ©TSVŻ®į┌Ųõ╦¹ŽÓĻPąąśIųąęčĮø▌^×ķŲš▒ķŻ¼Ą½╩Ūį┌╣ŌĘ³ųąĄ─æ¬ė├┐╔─▄Ė³Š▀ėą╠¶æąįŻ¼▓óŪęąĶę¬ļŖ│ž║═ĮM╝■╣ż╦ćĄ─╣▓═¼Ė─ūāĪŻ

ĪĪ ┼_×│ļŖ│žÅS╔╠Ą─▓▀┬įĖ³╝ė¼FīŹ

ĪĪĪĪųąć°ÅS╔╠ūĘŪ¾Ė▀ą¦ļŖ│žĄ─ą█ą─▓¬▓¬Ą─ėŗäØ┐╔─▄╠N▓ž’LļUŻ¼Č°ų„ꬥ─┼_×│ļŖ│žÅS╔╠Ą─▓▀┬įĖ³╝ėųö╔„Ż¼ę▓įSÅ─ķLŲ┌üĒ┐┤Ė³┐╔│ų└mĪŻ┼_×│ÅS╔╠Ė³ĻPūóį┌╩╣ė├│ŻęÄ╣ż╦ć┴„│╠Ģr╚ń║╬ā×╗»ąį─▄║═┴╝┬╩Ż¼Č°▓╗╩ŪūĘŪ¾īóīWągĮńą¹é„Ą─ūŅĖ▀ą¦┬╩╔╠śI╗»ĪŻ

ĪĪĪĪ╣ŌĘ³ųŲįņ╚įį┌Ė─▀MĄ─▀^│╠ųąŻ¼Č°ārųĄµ£Ą─ĮM│╔▀Ć▀h▀hø]ėąūŅĮK│╔ą═ĪŻį┌▀^╚źĄ─Äū╩«─Ļ└’Ż¼▓╗═¼Ą─ć°╝ę║═Ąžģ^į°╠Äė┌ŅIŽ╚╬╗ų├Ż¼▓óĖ„ūįųŲČ©▀^┤╣ų▒š¹║ŽĄ─ėŗäØĪŻ╚╗Č°Ż¼į┌├┐éĆŁh╣ØČ╝ū÷ĄĮūŅ║├╩Ūę╗éĆśO┤¾Ą─╠¶æŻ¼ę▓įSį┌ārųĄµ£╔Ž▓╗═¼ģ^ė“Ė„ėąūį╝║Ą─ÅŖĒŚŻ¼▒╚╚ńį┌ļŖ│žųŲįņŁh╣Ø┼_×│Š═┐╔─▄╩ŪéĆ║├Ą─└²ūėĪŻ

ĪĪĪĪĮĄĄ═│╔▒ŠŽ╚ė┌ą¦┬╩┬ĘŠĆłD

ĪĪĪĪ¤ošōŲ¾śI│÷ė┌╩ął÷ĀIõN─┐Ą─į┌Ņ^Ślą┬┬äą¹▓╝į§śėĄ─┬ĘŠĆłD║═╝╝ąg╣š³cŻ¼ĮĄĄ═│╔▒Š╚į╚╗╩Ū├┐éĆŠ¦╣ĶÅS╔╠Ą─╩ūę¬▀\ĀI─┐ś╦ĪŻ

ĪĪĪĪÅ─ČÓŠ¦╣Ķ╔·«aĄĮĮM╝■ĘŌčbŻ¼Š¦╣ĶārųĄµ£Ą─├┐éĆŁh╣ØČ╝┤µį┌ų°ĮĄĄ═│╔▒ŠĄ─ÖCĢ■ĪŻį┘╝ė╔ŽĖ„ĘNįOéõ║═▓─┴ŽĖ─▀MĄ─▀xō±Ż¼å¢Ņ}▓╗į┘╩Ūę¬ĻPūó╩▓├┤Ż¼Č°╩Ū╚ń║╬ā׎╚▀xō±ĮĄĄ═│╔▒Š▓╗═¼▀xĒŚĪŻ

ĪĪĪĪļSų°╣Ķ┴ŽŲĮŠ∙╩█ārĮėĮ³Ī░ŲĮ║ŌĪ▒ĀŅæBŻ¼Č°ą¦┬╩╠ß╔²╚į╚╗╩ŪéĆ╠¶æŻ¼į┌╬┤üĒ12ĄĮ18éĆį┬ā╚Ż¼ūŅ┐╔─▄Ą─▀xō±╚į╚╗╩ŪĮĄĄ═├┐═▀│╔▒ŠĪŻNPD SolarbuzzĖ▒┐é▓├Finlay ColvilleųĖ│÷Ż¼Ī░į┌2012─ĻĄ┌ę╗╝ŠČ╚Ż¼ĮM╝■╝ė╣ż│╔▒Š│╔×ķ┴╦ųąć°ų„ꬊ¦╣ĶÅS╔╠╣Ķ┴Ž│╔▒Š║═ĘŪ╣Ķ│╔▒ŠųąūŅ┤¾Ą─ę╗▓┐ĘųĪŻĪ▒ę“┤╦Ż¼ārųĄµ£▀@ę╗▓┐Ęų║▄┐╔─▄į┌2012─ĻĄ─│╔▒ŠĮĄĄ═Ę∙Č╚ūŅ┤¾ĪŻ

ĪĪĪĪĄ╚ĄĮĘŪ╣Ķ│╔▒ŠĮĄĄ═Ą─Øō┴”ė├▒Mų«║¾Ż¼Ė▀ą¦ļŖ│ž┬ĘŠĆłD║═╣ż╦ć┴„│╠Ė─ūāīóĢ■Ė³╝ė╩▄ĄĮųžęĢŻ¼Ą½ę▓įSꬥĮ2014─Ļ▓┼Ģ■░l╔·ĪŻį┌¼Fį┌Ż¼╬ęéāŲ┌┤²į┌ārųĄµ£╔ŽėąĖ³ČÓĄ─║Žū„║═Ė³╝ėĄ─ķ_Ę┼Ż¼ęįĮŌøQ─┐Ū░├µ┼RĄ─ų„ę¬╠¶æĪŻ

ū„š▀Ż║ üĒį┤Ż║╠½Ļ¢─▄░lļŖŠW ž¤╚╬ŠÄ▌ŗŻ║╣∙čÓ